Comptabilité & fiscalité

Le 19 juillet 2021, le parlement a adopté la loi de finances rectificative pour 2021. Quelles en sont les nouveautés pour les entreprises ?

La Loi de Finances Rectificative (LRF), prévoit des mesures de soutien au pouvoir d’achat des ménages notamment par la Prime “Macron”, et accompagne les entreprises et salariés dans le financement des différents dispositifs de sortie de crise sanitaire.

Loi de Finances Rectificative 2021 : le soutien aux entreprises

Le décret d’avance du 19 mai 2021 réalimente les dispositifs d’urgence en faveur des entreprises pour faire face à la crise sanitaire : fonds de solidarité, chômage partiels et exonérations de cotisations.

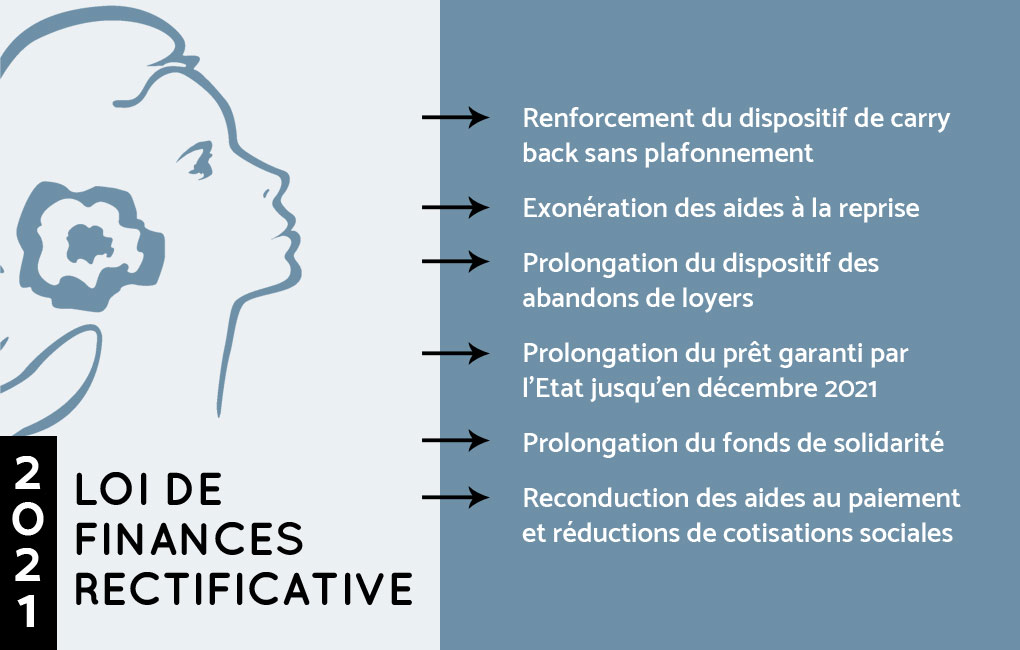

Le projet LFR pour 2021 a pour objectif de poursuivre le financement de ces mesures d’urgence et accompagner le plan de relance. Ces mesures d’accompagnement des entreprises passent par :

- le renforcement du dispositif de carry back (report en arrière du déficit) sans plafonnement,

- l’exonération des aides à la reprise,

- la prolongation du dispositif des abandons de loyers,

- la prolongation du prêt garanti par l’Etat jusqu’en décembre 2021,

- la prolongation du fonds de solidarité,

- Reconduction des aides au paiement et réductions de cotisations sociales

Aides COVID : Sont-elles exonérées d’impôts ou de charges sociales ?

La loi de Finances rectificative (ou LRF) pour 2021 (n° 2021-953) du 19 juillet 2021 apporte les précisions suivantes :

Bénéficient d’une exonération d’impôts (IR et IS), de prélèvements et cotisations sociales, les aides :

- du fonds de solidarité des entreprises ;

- du fonds de solidarité spécifiques aux discothèques ;

- à la reprise de certains fonds de commerce en 2020.

En outre, ces aides ne devront pas être prises en compte dans l’appréciation des limites :

- des régimes micro-BIC, régimes BNC et micro-BA ;

- du régime d’exonération des plus-values professionnelles en fonction des recettes (art. 151 septies du CGI) ;

- de chiffre d’affaires en deçà duquel les entreprises peuvent relever du régime réel simplifié BIC et être dispensées de bilan (art. 302 septies A bis du CGI).

Ces nouvelles mesures s’appliquent aux aides perçues (Covid : les aides aux entreprises) à compter de l’année 2021 ou des exercices clos depuis le 1er janvier 2021.

Abandon de loyers : reconduction du dispositif !

La loi de Finances rectificative pour 2021 prorogée jusqu’au 31 décembre 2021 :

- Pour les bailleurs relevant des BIC, BA, BNC ayant optés pour une comptabilité commerciale et de l’IS, la mesure permettant de déduire de leurs résultats imposables les abandons de créances de loyers et accessoires afférents à des immeubles donnés en location et consentis depuis le 15 avril 2021 à une entreprise locataire avec laquelle ils n’ont aucun lien de dépendance.

- Pour les bailleurs relevant des revenus fonciers, la mesure permettant de rendre non imposable, sans remise en cause de la déductibilité des charges correspondantes (charges de copropriétés, intérêts d’emprunt), les renonciations et abandons de loyers consentis au profit d’une entreprise locataire (sous réserve qu’elle n’ait pas de lien avec le bailleur au sens de l’article 39.12 du CGI), réalisés depuis le 15 avril 2020.

La loi de Finances Rectificative de 2021 prévoit également des mesures en faveur du pouvoir d’achat des salariés, notamment par le renouvellement de la PEPA ou Prime “Macron”.

Par :

Agence EANET

-

23 juillet 2021